Παρά τα πρωτοφανή παγκόσμια περιοριστικά μέτρα, το ξέσπασμα πολέμων στην Ανατολική Ευρώπη και τη Μέση Ανατολή και τη μεγαλύτερη αύξηση των επιτοκίων και του πληθωρισμού εδώ και δεκαετίες, από την αρχή της δεκαετίας του 2020 οι παγκόσμιες αγορές μετοχών έχουν σημειώσει άνοδο κατά 50%, το ονομαστικό ΑΕΠ έχει αυξηθεί κατά 30% και τα εταιρικά κέρδη των ΗΠΑ έχουν σχεδόν διπλασιαστεί.

Στην έκθεση Year Ahead 2025, η Διεύθυνση Επενδύσεων (Chief Investment Office – CIO) της UBS Global Wealth Management (GWM) σκιαγραφεί το τι μέλλει γενέσθαι για τους επενδυτές, καθώς εισέρχονται στο δεύτερο μισό της δεκαετίας.

Η προεδρία του Τραμπ έχει τη δυνατότητα να αναδιαμορφώσει το οικονομικό και γεωπολιτικό τοπίο των ΗΠΑ. Ειδικότερα, οι δασμοί έχουν τη δυνατότητα να διαταράξουν το εμπόριο, να μειώσουν την εγχώρια ζήτηση στις ΗΠΑ και να αυξήσουν τον πληθωρισμό.

Ένα δασμολογικό σοκ θα μπορούσε να πυροδοτήσει ένα σενάριο στασιμοπληθωρισμού και καθοδικής πορείας. Ταυτόχρονα, οι διαπραγματεύσεις με τους εμπορικούς εταίρους ή οι εγχώριες νομικές προκλήσεις θα μπορούσαν να μετριάσουν την έκταση και τον αντίκτυπό τους, ενώ οι φορολογικές ελαφρύνσεις και η αποκανονικοποίηση θα μπορούσαν να στηρίξουν μια πιο θετική εξέλιξη της αγοράς.

Στο βασικό της σενάριο, η Διεύθυνση Επενδύσεων πιστεύει ότι ο δείκτης S&P 500 θα μπορούσε να φθάσει τις 6.600 μονάδες μέχρι το τέλος του 2025, λόγω της σταθερής ανάπτυξης των ΗΠΑ, των χαμηλότερων επιτοκίων και της προόδου που σημειώνει η τεχνητή νοημοσύνη.

Σε άλλες περιοχές, όπως η Ασία, η ανάπτυξη της Κίνας είναι πιθανόν να επιβραδυνθεί, καθώς τα μέτρα δημοσιονομικής τόνωσης είναι απίθανο να αρκούν για να αντισταθμίσουν πλήρως τον αντίκτυπο των δασμών και των διαρθρωτικών προκλήσεων. Η Ινδία αναμένεται να συνεχίσει να καταγράφει πιο ισχυρή ανάπτυξη.

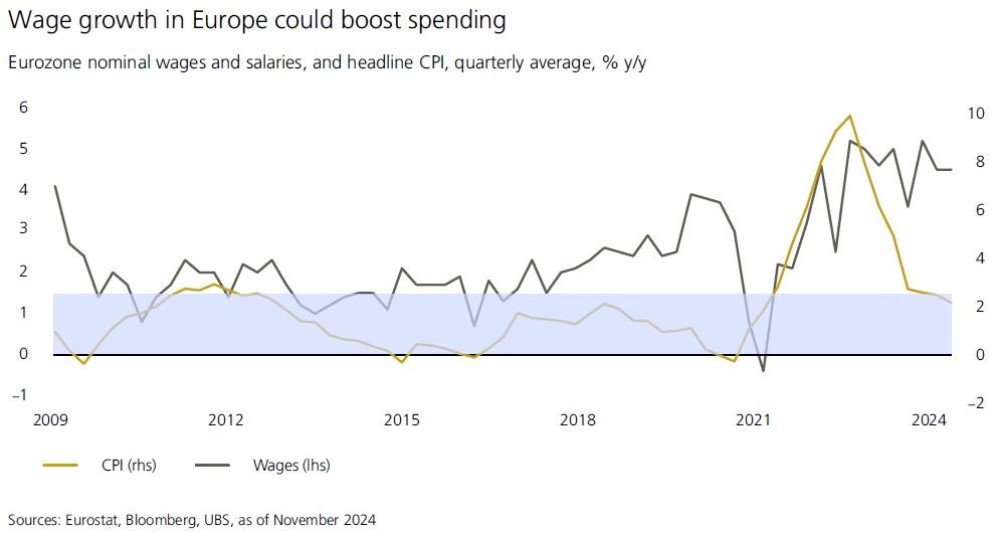

Στην Ευρώπη η ανάπτυξη θα είναι πιθανότατα άνιση και υποτονική, αλλά αναμένεται να βελτιωθεί, καθώς η αύξηση των μισθών παραμένει ισχυρή, ενώ τα επιτόκια μειώνονται. Η Ισπανία, το Ηνωμένο Βασίλειο και η Ελβετία αναμένεται να καταγράψουν υπεραπόδοση με ρυθμούς ανάπτυξης άνω του 1%, σε σύγκριση με μια πιο μέτρια ανάπτυξη της τάξης του 1% στη Γερμανία, τη Γαλλία και την Ιταλία.

Η έκθεση υπογραμμίζει τις ακόλουθες επενδυτικές απόψεις για το επόμενο έτος:

- Τοποθέτηση για χαμηλότερα επιτόκια: Οι αποδόσεις των μετρητών θα μειωθούν υπό το πρίσμα των περαιτέρω μειώσεων των επιτοκίων από τις κεντρικές τράπεζες. Εν τω μεταξύ, τα ομόλογα επενδυτικού βαθμού προσφέρουν ελκυστικές αποδόσεις και δυνατότητες για κεφαλαιακά κέρδη, με τις συνολικές αναμενόμενες αποδόσεις να διαμορφώνονται σε μεσαίο μονοψήφιο ποσοστό σε δολάρια ΗΠΑ.

- Περισσότερες ευκαιρίες σε μετοχές: Το 2025 αναμένεται να φέρει περαιτέρω άνοδο για τις χρηματιστηριακές αγορές. Οι ΗΠΑ είναι μια προτιμώμενη αγορά, ενώ η διαφοροποιημένη έκθεση στην Ασία πλην της Ιαπωνίας θα μπορούσε να είναι ένας αποτελεσματικός τρόπος αξιοποίησης της πιθανής ανόδου στην περιοχή, παράλληλα με τη διαχείριση των κινδύνων. Στην Ευρώπη, οι μετοχές μικρής και μεσαίας κεφαλαιοποίησης της Ευρωζώνης και οι ελβετικές μερισματικές μετοχές υψηλής ποιότητας φαίνονται ελκυστικές.

- Ευκαιρίες μετασχηματιστικής καινοτομίας: Τόσο η τεχνητή νοημοσύνη, όσο και η ενέργεια και οι πόροι αποτελούν δύο ευκαιρίες στο πλαίσιο των μετοχών, με δυνατότητα να προσφέρουν σημαντική και διατηρήσιμη αύξηση των κερδών, οι οποίες δύνανται να αποφέρουν στους επενδυτές σε αυτούς τους τομείς πολύ υψηλές μακροπρόθεσμες αποδόσεις.

- Πραγματοποίηση συναλλαγών με βάση τη διακύμανση του δολαρίου ΗΠΑ: Το δολάριο ΗΠΑ είναι πιθανόν να βρεθεί μεταξύ βραχυπρόθεσμων θετικών παραγόντων, όπως οι ανελαστικές αγορές εργασίας και οι δασμοί των ΗΠΑ, καθώς και οι μακροπρόθεσμοι αρνητικοί παράγοντες, συμπεριλαμβανομένης της υπεραποτίμησης. Οι επενδυτές οφείλουν να χρησιμοποιούν τις περιόδους ισχύος προκειμένου να μειώσουν την έκθεση στο δολάριο ΗΠΑ.

- Προτίμηση για χρυσό: Τα χαμηλότερα επιτόκια, οι επίμονοι γεωπολιτικοί κίνδυνοι και οι ανησυχίες για το δημόσιο χρέος των ΗΠΑ θα συνεχίσουν να στηρίζουν την τιμή του χρυσού για το 2025. Υπάρχουν επίσης μακροπρόθεσμες ευκαιρίες στον χαλκό και σε άλλα μεταβατικά μέταλλα, καθώς η ζήτηση αυξάνεται παράλληλα με την αύξηση των επενδύσεων στην παραγωγή, την αποθήκευση ενέργειας και τις ηλεκτρικές μεταφορές.

- Ώρα για ακίνητα: Οι προοπτικές για τις επενδύσεις σε οικιστικά και εμπορικά ακίνητα είναι λαμπρές. Με περιορισμένη προσφορά και αυξανόμενη ζήτηση, υπάρχουν ευκαιρίες σε τομείς όπως τα logistics, τα κέντρα δεδομένων και η ανέγερση πολυκατοικιών.

Κοιτάζοντας μπροστά προς το μέλλον, τα 5Ds του χρέους, της αποπαγκοσμιοποίησης, των δημογραφικών στοιχείων, της απανθρακοποίησης και της ψηφιοποίησης (debt, deglobalization, demographics, decarbonization, digitalization) παραμένουν οι βασικοί παράγοντες που πιθανώς θα καθοδηγήσουν τις αγορές και τις οικονομίες τα επόμενα χρόνια, παρουσιάζοντας τόσο ευκαιρίες, όσο και κινδύνους για τους επενδυτές.

Συνολικά θα πρέπει να οδηγήσουν σε υψηλότερη ανάπτυξη –π.χ. λόγω της τεχνητής νοημοσύνης, η οποία θα μπορούσε να αποδειχθεί μία από τις καινοτομίες του αιώνα με τη σπουδαιότερη επιρροή– και σε περιόδους υψηλότερου πληθωρισμού, λόγω της μεγαλύτερης αποπαγκοσμιοποίησης του εμπορίου και των υψηλότερων τιμών ενέργειας ως αποτέλεσμα των προσπαθειών απανθρακοποίησης.

Ο Mark Haefele, Διευθυντής Επενδύσεων της UBS GWM, δηλώνει σχετικά: «Το αποτέλεσμα των εκλογών στις ΗΠΑ εξακολουθεί να αποτελεί σημείο εστίασης, με την προοπτική των χαμηλότερων φόρων και της απορρύθμισης να συνηγορεί υπέρ μιας θετικής εξέλιξης στην αγορά κατά τη διάρκεια της “ξέφρενης δεκαετίας του 2020”, η οποία βασίζεται στη σταθερή ανάπτυξη και τις συνεχιζόμενες επενδύσεις στην ΤΝ. Ωστόσο, τα προβλήματα της αποπαγκοσμιοποίησης, του χρέους και των δημογραφικών στοιχείων –μεταξύ άλλων– σημαίνουν ότι πρέπει να είμαστε προετοιμασμένοι για ευρύ φάσμα εκβάσεων κατά το επόμενο έτος».

Σενάρια για το επόμενο έτος

- Βασική περίπτωση: Ανάπτυξη παρά τους δασμούς

Πιθανότητα: 50% – S&P 500: 6.600 | ΗΠΑ 10ετές: 4,00% | EURUSD: 1,12

Άνοδος των μετοχών. Η ανάπτυξη στις ΗΠΑ υποστηρίζεται από την αποκανονικοποίηση και τη βελτίωση της επιχειρηματικής εμπιστοσύνης, αλλά τα πιο επεκτατικά δημοσιονομικά σχέδια αναβάλλονται και ο πληθωρισμός υποχωρεί προς το επίπεδο-στόχο. Οι αποδόσεις των ομολόγων μειώνονται ελαφρώς και οι περισσότερες μεγάλες κεντρικές τράπεζες μειώνουν σταθερά τα επιτόκια προς ουδέτερα επίπεδα. Η Ευρώπη και η Κίνα σημειώνουν ανάπτυξη που προσεγγίζει τις προσδοκίες. Οι εμπορικές και γεωπολιτικές διαπραγματεύσεις ενισχύουν τη μεταβλητότητα, αλλά οι δασμοί των ΗΠΑ τελικά υπολείπονται των επαπειλούμενων.

- Περίπτωση ανοδικής πορείας: Αύξηση της ανάπτυξης

Πιθανότητα: 25% – S&P 500: 7.000 | ΗΠΑ 10ετές: 4,50% | EURUSD: 1,15

Οι αγορές μετοχών σημειώνουν άνοδο χάρη στην ισχυρή ανάπτυξη των ΗΠΑ και στην αισιοδοξία που αποπνέει η ΤΝ, ενώ ο πληθωρισμός παραμένει συγκρατημένος. Οι αποδόσεις των ομολόγων παραμένουν αυξημένες, λόγω των ισχυρότερων μακροπρόθεσμων προσδοκιών για την ανάπτυξη και τον πληθωρισμό. Η οικονομία της Κίνας βελτιώνεται χάρη στη δημοσιονομική τόνωση και η ευρωπαϊκή ανάπτυξη επωφελείται από την ισχυρότερη παγκόσμια ζήτηση. Οι κεντρικές τράπεζες μειώνουν σταθερά τα επιτόκια προς ουδέτερα επίπεδα. Οι ΗΠΑ καταλήγουν σε νέα εμπορική συμφωνία με την Κίνα και την Ευρώπη, διευκολύνοντας τη βελτίωση των γεωπολιτικών σχέσεων.

- Περίπτωση πτωτικής πορείας: Ανώμαλη προσγείωση

Πιθανότητα: 10% – S&P 500: 4.500 | ΗΠΑ 10ετές: 2,50% | EURUSD: 1,05

Η παγκόσμια ανάπτυξη μειώνεται λόγω της εξασθενημένης καταναλωτικής δαπάνης και της επιδείνωσης των αγορών εργασίας, με το ΑΕΠ να συρρικνώνεται στις ΗΠΑ και στην Ευρωζώνη. Ο πληθωρισμός υποχωρεί γρήγορα, ωθώντας τις κεντρικές τράπεζες σε σημαντικές περικοπές των επιτοκίων. Οι παγκόσμιες μετοχές υφίστανται διψήφιες απώλειες και τα πιστωτικά περιθώρια διευρύνονται. Τα περιουσιακά στοιχεία που αποτελούν ασφαλή καταφύγια –συμπεριλαμβανομένων των ομολόγων υψηλής ποιότητας, του χρυσού, του ελβετικού φράγκου και του γεν–, ανατιμώνται.

- Περίπτωση πτωτικής πορείας: Δασμολογικό σοκ

Πιθανότητα: 15% – S&P 500: 5.100 | ΗΠΑ 10ετές: 5,00% | EURUSD: 1,00

Οι γεωπολιτικές εντάσεις κλιμακώνονται και οι εμπορικές διαπραγματεύσεις αποτυγχάνουν, οδηγώντας στην επιβολή υψηλών δασμών από την πλευρά των ΗΠΑ στις εισαγωγές και σε αντίποινα από τους εμπορικούς εταίρους. Οι δασμοί οδηγούν σε υψηλότερο πληθωρισμό στις ΗΠΑ, ο οποίος, παράλληλα με την αύξηση του δημοσιονομικού ελλείμματος, οδηγεί σε υψηλότερες αποδόσεις ομολόγων. Η διαταραχή του παγκόσμιου εμπορίου οδηγεί στη μείωση της εγχώριας ζήτησης στις ΗΠΑ και σε πολύ ασθενέστερη παγκόσμια οικονομική ανάπτυξη. Οι μετοχές και τα ομόλογα υποχωρούν, το δολάριο ενισχύεται και οι τιμές του χρυσού αυξάνονται ως αποτέλεσμα αυτού.